Т-Банк Платинум — кредитная карта для покупок, рассрочек и закрытия задолженности в другом банке. Перед заявкой стоит проверить четыре вещи: лимит, дату платежа, льготный период до 55 дней по покупкам и отдельное условие до 120 дней на погашение других кредитов.

- Коротко по условиям

- Т-Банк Платинум

- Как читать льготный период

- Что известно по официальным условиям карты

- Как работает льготный период до 55 дней

- Мини-калькулятор платежа до даты погашения

- 120 дней на погашение другого кредита

- Кэшбэк и акция 2 000 ₽

- Кому карта может подойти

- Когда лучше выбрать другой продукт

- Частые вопросы

- Источники

Коротко по условиям

Карта может быть удобна, если вы дисциплинированно закрываете долг до даты платежа и хотите оставить деньги в обороте на несколько недель. Для крупных покупок и переноса долга важно заранее понять, когда банк начнет начислять проценты и какие операции выходят за льготный период.

Т-Банк Платинум

Кэшбэк по акции: 2 000 ₽ при тратах от 7 000 ₽ в первый месяц, если условия акции подходят клиенту.

Как читать льготный период

До 55 дней считается по выписке. Сначала покупка попадает в расчетный период, затем банк фиксирует сумму долга, после этого появляется дата платежа.

Трата попадает в текущий расчетный период. Покупка в начале периода обычно дает больше времени на возврат.

Банк фиксирует задолженность и показывает сумму, которую нужно вернуть для беспроцентного периода.

К этой дате нужно внести всю сумму из выписки. Минимальный платеж не закрывает долг полностью.

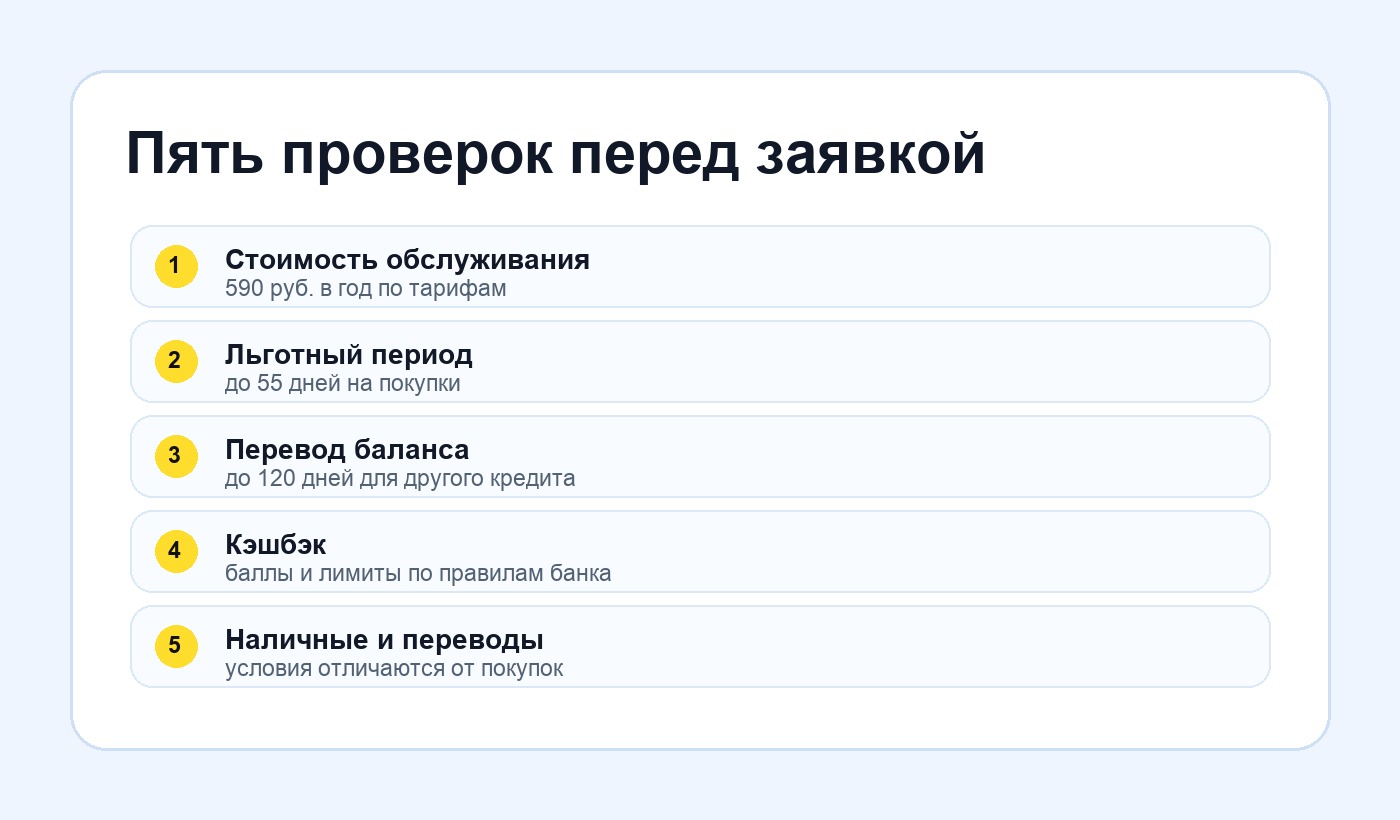

Что известно по официальным условиям карты

| Параметр | Что указано в условиях | Что проверить перед заявкой |

|---|---|---|

| Кредитный лимит | До 1 000 000 ₽, итоговая сумма зависит от решения банка. | Какой лимит одобрят именно вам и достаточно ли его для планируемой покупки. |

| Льготный период на покупки | До 55 дней без процентов при соблюдении условий погашения. | Дата выписки, дата платежа, минимальный платеж и операции, которые не входят в льготный период. |

| Погашение других кредитов | До 120 дней на погашение задолженности в другом банке. | Правила перевода, срок операции, комиссии и дату, когда долг нужно закрыть. |

| Обслуживание | 590 ₽ в год по тарифу. | Когда списывается плата и есть ли дополнительные платные услуги. |

| Кэшбэк | До 30% у партнеров. По акции возможен кэшбэк 2 000 ₽ при тратах от 7 000 ₽ в первый месяц. | Срок акции, подходите ли вы под условия нового клиента, какие покупки засчитываются. |

Как работает льготный период до 55 дней

Льготный период полезен, когда покупка проходит по карте, а долг возвращается полностью до указанной даты. Самый частый риск — считать 55 дней гарантированным сроком для любой покупки. На практике срок зависит от дня операции внутри расчетного периода: покупка в начале периода дает больше времени, покупка ближе к выписке оставляет меньше дней.

- Посмотрите дату выписки в приложении или договоре.

- Проверьте дату обязательного платежа.

- Отделите покупки от переводов, снятия наличных и иных операций с отдельными условиями.

- Верните всю задолженность по льготному периоду до крайней даты, если хотите избежать процентов по покупкам.

Мини-калькулятор платежа до даты погашения

Введите сумму покупок, уже внесенную сумму и количество дней до платежа. Расчет помогает понять, сколько нужно вернуть и какой дневной ориентир держать до крайней даты. Это не банковский график, а быстрый контроль для себя.

Если банк начислил комиссии, проценты, платные услуги или операция не попала в льготный период, фактическая сумма может отличаться.

120 дней на погашение другого кредита

Отдельный сценарий карты — закрытие задолженности в другом банке. По условиям Т-Банка срок может доходить до 120 дней. Такой формат подходит, если нужно выиграть время для аккуратного погашения старого долга и не смешивать эту задачу с обычными покупками.

Кэшбэк и акция 2 000 ₽

В партнерском предложении указана акция: 2 000 ₽ кэшбэка при тратах от 7 000 ₽ в первый месяц. Она подходит не всем: обычно важен статус клиента и выполнение условий в срок. Перед оформлением проверьте, являетесь ли вы новым участником акции, какие покупки учитываются и когда банк начисляет бонус.

| Ситуация | Что сделать | Почему это важно |

|---|---|---|

| Покупки на 7 000 ₽ в первый месяц | Сохранить подтверждение операций и проверить категорию покупок. | Часть операций может не засчитываться в акцию. |

| Планируете пользоваться картой дольше месяца | Сравнить кэшбэк с платой за обслуживание и своим обычным объемом трат. | Разовая акция не заменяет расчет регулярной выгоды. |

| Нужна карта ради льготного периода | Проверить дату выписки и дату платежа сразу после получения карты. | Проценты появляются, когда долг закрыт позже нужного срока. |

Кому карта может подойти

Когда лучше выбрать другой продукт

Если деньги нужны наличными, сравните карту с кредитом наличными: у снятия наличных и переводов по кредитным картам часто отдельные правила. Если цель — заработать на остатке собственных денег, посмотрите накопительный счет или вклад. Если уже есть долги по нескольким картам, сначала рассчитайте общую долговую нагрузку.

Для сравнения можно открыть наши материалы: кредит наличными или кредитная карта, скрытые комиссии по кредитным картам, ошибки пользователей кредитных карт и раздел банковских карт.

Частые вопросы

Кредитный лимит до 1 000 000 ₽ дают всем?

Нет. Это верхняя граница по продукту. Конкретный лимит банк устанавливает после проверки анкеты, кредитной истории, дохода и собственной риск-модели.

55 дней без процентов считаются от даты покупки?

Обычно срок зависит от расчетного периода и даты выписки. Покупка в разные дни периода может дать разное количество дней до платежа, поэтому дату нужно смотреть в приложении.

Можно ли закрыть другой кредит картой и не платить проценты 120 дней?

Такой сценарий заявлен в условиях, но операция должна быть оформлена по правилам банка. Важно заранее проверить способ перевода, срок, комиссии и дату полного погашения.

Что будет, если внести только минимальный платеж?

Минимальный платеж помогает избежать просрочки, но долг по карте может продолжить облагаться процентами. Для сохранения льготного периода по покупкам обычно нужно закрыть задолженность полностью в нужный срок.

Акция с кэшбэком 2 000 ₽ подходит действующим клиентам?

Нужно смотреть условия акции в момент оформления. В партнерском описании указано ограничение по новым клиентам или тем, кто закрыл карту больше года назад.

Источники

- Официальная страница карты Т-Банк Платинум

- Тарифы и условия Т-Банк Платинум

- Партнерский кабинет Т-Партнеры: оффер Т-Банк Платинум, акция 2 000 ₽ кэшбэка при тратах от 7 000 ₽ в первый месяц.

Открыть условия оформления