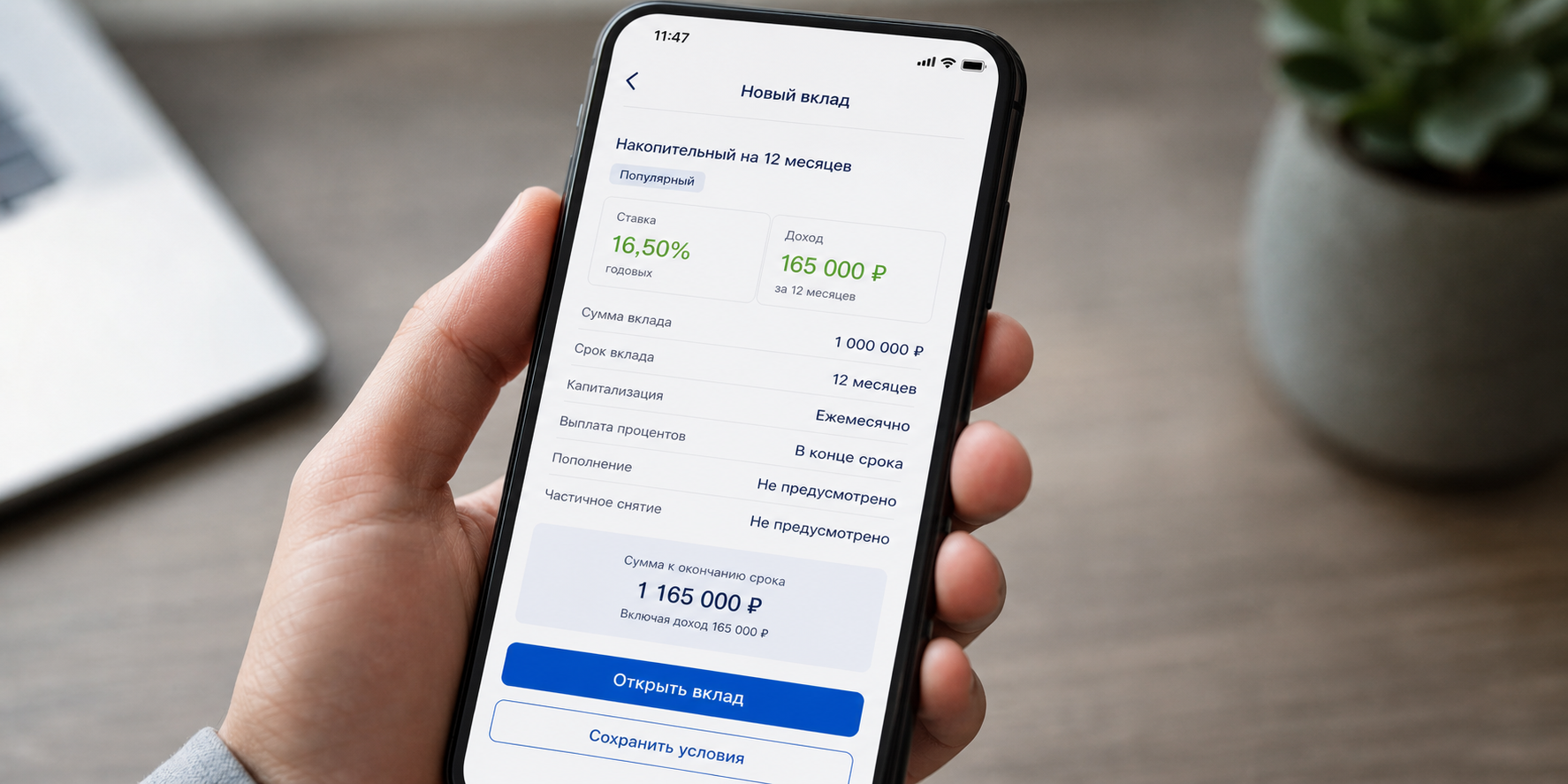

Вклад на 1 год в 2026 году подходит тем, кто готов не трогать деньги весь срок и хочет заранее зафиксировать доходность. Но выбирать такой продукт только по крупной цифре на витрине опасно: на практике нужно отдельно проверить, действует ли ставка только для новых денег, можно ли пополнять вклад, как выплачиваются проценты и что будет при досрочном закрытии. Во многих случаях годовой вклад удобен именно предсказуемостью, а не тем, что у него самая высокая ставка на рынке.

12 месяцев

- Годовой вклад — это не про максимальную ставку, а про уверенность на всем сроке

- Когда вклад на 1 год действительно выгоден

- Когда лучше не выбирать годовой вклад

- Какие реальные вклады на 12 месяцев есть на рынке сейчас

- Как выбрать банк, если ставки почти одинаковые

- Сколько можно заработать на вкладе за год

- Вклад на 1 год или короткий вклад на 3–6 месяцев

- Вклад на год или накопительный счет

- Открывать вклад через сайт банка или через финансовую платформу

- Что скрывается за высокой ставкой

- Что будет, если закрыть вклад раньше срока

- Страховой лимит, налог и распределение крупной суммы

- Что делать, если у вас около 1 000 000 ₽ и не хочется ошибиться

- Ежемесячная выплата процентов или капитализация

- Что реально тревожит людей перед вкладом на год

- Перед открытием годового вклада задайте себе три быстрых вопроса

- Что делать в конце срока вклада

- Частые вопросы

- Полезные материалы по теме

- Что проверить в официальных документах

Годовой вклад — это не про максимальную ставку, а про уверенность на всем сроке

Если хочется заранее понимать доход, не переоткрывать депозит каждые несколько месяцев и не ловить новую ставку вручную, вклад на год может быть сильным решением. Но только если условия не съедают выгоду.

Когда подходит

Если сумму можно не трогать около года и хочется зафиксировать доходность без постоянного переоткрытия вкладов.

Главный риск

Высокая ставка может зависеть от новых денег, подписки, расходов по карте или открытия только онлайн.

Что считать сразу

Доход в рублях, запас до лимита АСВ 1,4 млн ₽ и потери при досрочном закрытии.

Когда вклад на 1 год действительно выгоден

Годовой срок оправдан в тех случаях, когда важна предсказуемость, а не только погоня за самой высокой цифрой сегодня. Для части вкладчиков это удобнее, чем каждые несколько месяцев заново сравнивать рынок.

- Вы готовы не трогать деньги весь год. Тогда можно спокойно фиксировать условия и не переживать, что через три месяца придется заново искать новый продукт.

- Вы хотите заранее понимать итоговый доход. На годовом вкладе проще планировать сумму в конце срока и сравнить ее с альтернативами.

- Вы ожидаете, что ставки дальше будут снижаться. В такой ситуации годовой вклад помогает закрепить текущую доходность дольше, чем короткий срок.

- Вам не нужна гибкость накопительного счета. Если деньги не являются подушкой безопасности, можно пожертвовать доступом ради более понятной схемы дохода.

Когда лучше не выбирать годовой вклад

Не всем вкладчикам нужен срок именно на 12 месяцев. Иногда он только создаст дискомфорт и не даст реальной выгоды.

Какие реальные вклады на 12 месяцев есть на рынке сейчас

Ниже не рейтинг всех банков, а ориентир по предложениям, которые видны на рынке сейчас. Цифры и условия меняются, поэтому перед открытием вклад лучше перепроверить на странице банка или в финансовой витрине.

На таком срезе видно важную вещь: вклад на 1 год не обязательно выбирают по максимальной ставке. Один продукт выигрывает по удобству, другой — по понятности условий, третий — по силе бренда и интерфейса. Поэтому в этой теме важен не только вопрос «где выше процент», но и вопрос «на каких условиях я эти проценты реально получу».

Как выбрать банк, если ставки почти одинаковые

На практике разница между предложениями часто укладывается в несколько десятых процентного пункта. Для суммы 1 000 000 ₽ это заметно, но не всегда настолько, чтобы жертвовать удобством и предсказуемостью.

- Проверьте, как банк возвращает деньги в конце срока. Пользователей часто волнует не момент открытия, а насколько быстро и без лишних действий можно вывести сумму через год.

- Смотрите на понятность условий. Если ставка выше на 0,3–0,5 п.п., но условия размыты, итоговая выгода может оказаться меньше ожидаемой.

- Оцените приложение и личный кабинет. Для годового вклада важно, чтобы было легко проверить дату окончания, отключить автопролонгацию и увидеть начисленные проценты.

- Уточните, как работает поддержка и отделение. Это особенно важно, если сумма крупная и есть риск, что в конце срока понадобится консультация или срочный вывод.

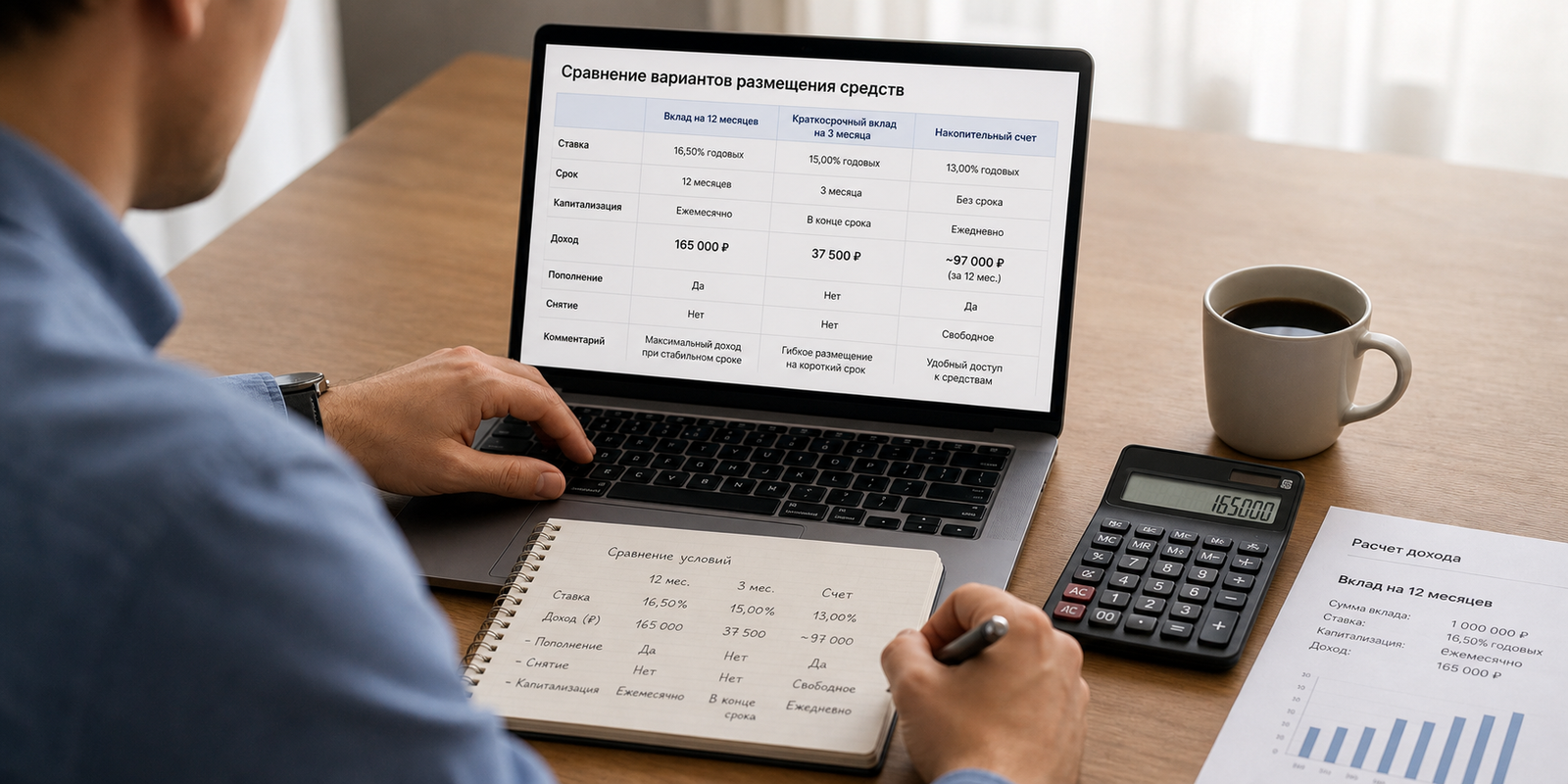

Сколько можно заработать на вкладе за год

Ниже — упрощенные сценарии расчета, если ориентироваться на доходность около 13% годовых. Это не обещание конкретного банка, а понятная модель, которая помогает сравнить вклад на год с другими вариантами размещения денег.

Вклад на 1 год или короткий вклад на 3–6 месяцев

Это один из главных вопросов в 2026 году. На коротком сроке ставка иногда бывает выше, но эту доходность нельзя гарантировать после окончания первого периода.

Если вам ближе короткий горизонт и хочется оставить себе больше свободы, на сайте уже есть отдельный материал про вклад на короткий срок в 2026 году. Он лучше отвечает на сценарий, когда деньги нужны раньше или хочется переоценить ставки через несколько месяцев.

Вклад на год или накопительный счет

Еще один частый вопрос — не проще ли держать деньги на накопительном счете и не блокировать их на 12 месяцев. Это зависит от цели.

- Вклад на год лучше, если нужна понятная доходность и деньги не понадобятся весь срок. Например, при сумме 700 000 ₽ и доходности около 13% годовых ориентир по доходу за год — около 91 000 ₽, и этот результат можно понимать заранее.

- Накопительный счет удобнее, если это подушка безопасности и доступ к деньгам важнее, чем жесткая фиксация ставки. Но здесь надо помнить, что приветственные условия вроде 16–18% могут действовать только первые 2–3 месяца, а дальше ставка способна опуститься, например, к диапазону 8–12%.

- Для крупной суммы на спокойный срок вклад обычно удобнее тем, что доходность заранее известна и не меняется так быстро, как приветственные условия по счетам. Если же деньги могут понадобиться в любой момент, за гибкость накопительного счета вы фактически платите риском снижения доходности.

Если этот сценарий актуален, полезно отдельно сравнить накопительный счет и вклад в 2026 году — там логика выбора разобрана подробнее, в том числе по сценариям хранения денег на 2–3 месяца и на весь год.

Открывать вклад через сайт банка или через финансовую платформу

Это еще один живой вопрос из обсуждений. Одно и то же название вклада или похожий срок могут давать разные условия в приложении банка, на маркетплейсе и на финансовой платформе.

Если платформа дает на 0,2–0,4 п.п. выше, это может быть разумным сценарием. Но если вам важнее привычное приложение банка и простой вывод денег, прямое открытие иногда удобнее, даже если ставка немного ниже.

Что скрывается за высокой ставкой

Самая крупная ошибка — видеть в рекламе `до 14–15%` и не проверять, какие условия стоят за этой цифрой. В 2026 году именно здесь чаще всего и прячется разница между красивой витриной и реальной доходностью.

- Только новые деньги. Если средства уже лежали в этом банке, повышенная ставка может не сработать.

- Подписка или пакет услуг. Иногда часть процента завязана на платный сервис банка или экосистему.

- Траты по карте. Некоторые банки повышают ставку только при регулярных расходах по дебетовой карте.

- Открытие только онлайн. В отделении ставка может оказаться ниже.

- Нет пополнения и нет снятия. Для части вкладчиков это не проблема, но для других — серьезное ограничение.

- Жесткое досрочное расторжение. При закрытии раньше срока проценты могут пересчитать по ставке около `0,01%`.

Что будет, если закрыть вклад раньше срока

Если вы сомневаетесь, что сможете спокойно держать деньги все 12 месяцев, этот вопрос нужно проверить заранее. Во многих продуктах досрочное закрытие переводит вклад на ставку «до востребования», и большая часть начисленного дохода сгорает.

Например, если вклад был открыт на 1 000 000 ₽ под доходность около 13% годовых, человек мог рассчитывать примерно на 130 000 ₽ за год. Но если вклад закрывается раньше и банк пересчитывает проценты по ставке около 0,01%, итоговый доход оказывается несопоставимо ниже.

Если тема досрочного закрытия для вас важна, обязательно посмотрите подробный разбор, как закрыть вклад без потери процентов.

Страховой лимит, налог и распределение крупной суммы

На длинном сроке люди чаще размещают заметные суммы, поэтому здесь уже нельзя игнорировать страховой лимит и общий налоговый эффект.

- АСВ страхует до 1,4 млн ₽ на одного вкладчика в одном банке.

- Считать нужно не только тело вклада, но и проценты.

- Крупную сумму на год часто разумнее делить между банками, особенно если итог с процентами выходит за пределы базового лимита.

- Налог на процентный доход тоже лучше учитывать заранее, если сумма большая и доход за год получается заметным.

Если вы уже понимаете, что итоговая сумма близка к лимиту, полезно сразу перейти к материалу о том, как распределить вклады по банкам и не выйти за страховой лимит.

Что делать, если у вас около 1 000 000 ₽ и не хочется ошибиться

Это одна из самых живых бытовых ситуаций. Сумма уже достаточно большая, чтобы разница в ставке была ощутимой, но еще не настолько большая, чтобы обязательно дробить ее на несколько частей ради самого факта дробления.

- Сначала определите, нужен ли доступ к деньгам. Если хотя бы часть суммы может понадобиться в течение года, разумно не отправлять весь миллион в жесткий вклад без пополнения и снятия.

- Сравните не только максимум ставки, но и итоговый доход в рублях. Разница между 12,8% и 13,3% на 1 000 000 ₽ — это около 5 000 ₽ за год до учета дополнительных условий.

- Отдельно проверьте лимит с учетом процентов. На сумме 1 000 000 ₽ запас до 1,4 млн ₽ еще остается, но если в одном банке лежат и другие деньги, картину нужно считать целиком.

- Подумайте о комфорте на выходе. Для такой суммы уже важно, насколько просто потом отключить пролонгацию и забрать деньги без лишней ручной переписки с банком.

Ежемесячная выплата процентов или капитализация

Это еще один вопрос, который люди часто задают не в теории, а в формате “что мне выгоднее на практике”. Ответ зависит от того, нужны ли вам проценты как текущий доход.

- Ежемесячная выплата процентов удобнее, если доход по вкладу нужен как добавка к бюджету. Например, на сумме 1 000 000 ₽ при ориентире 13% это около 10 800 ₽ в месяц до округлений и особенностей расчета банка.

- Капитализация обычно лучше, если цель — максимизировать итоговую сумму к концу срока, а проценты не нужны в течение года.

- Разница не всегда огромная, но на заметной сумме она становится ощутимой, поэтому этот параметр лучше не оставлять “как получится”.

Что реально тревожит людей перед вкладом на год

Перед выбором годового вклада человека волнует не только процент. Гораздо чаще речь идет о риске ошибиться со сроком, банком и условиями.

Эти вопросы стоит проговорить еще до открытия вклада. Если статья или менеджер банка отвечают только про ставку, а не про эти детали, решение получается неполным.

Перед открытием годового вклада задайте себе три быстрых вопроса

- Точно ли эти деньги не понадобятся в течение года?

- Понимаю ли я, какие условия стоят за высокой ставкой?

- Не лучше ли в моей ситуации короткий срок или накопительный счет?

Что делать в конце срока вклада

Одна из частых ошибок — забыть о вкладе и просто оставить все на автопролонгацию. Иногда это удобно, но не всегда выгодно.

- За несколько дней до окончания срока посмотрите, какие ставки банк предлагает новым клиентам и действующим вкладчикам сейчас.

- Проверьте, во что именно превратится вклад после продления. Архивный продукт может автоматически перейти на более слабые условия.

- Сравните автопролонгацию с ручным переоткрытием. Иногда выгоднее забрать деньги и открыть новый вклад вручную в этом же или другом банке.

- Если срок попадает на выходные или праздничные дни, заранее уточните в банке порядок закрытия и вывода средств.

На практике многие вкладчики теряют не на ставке, а на инерции: просто оставляют все “как есть”, а через год обнаруживают, что пролонгация прошла уже по менее выгодным условиям. Поэтому дата окончания вклада — это не формальность, а отдельная точка принятия решения.

Частые вопросы

Полезные материалы по теме

- Все материалы раздела «Вклады»

- Как закрыть вклад без потери процентов

- Как распределить вклады по банкам и не выйти за страховой лимит

- Вклад для пенсионеров в 2026 году

- Вклад на короткий срок в 2026 году

- Страхование вкладов в 2026 году: как работает

- Накопительный счет или вклад: что выгоднее в 2026 году

Что проверить в официальных документах

- Витрина Яндекс Финансов по вкладам на год в Москве, данные по продуктам и примерному доходу на момент обновления материала.

- Материалы Банки.ру о завершении срока вклада, досрочном закрытии и автопролонгации.

- Материалы АСВ о страховании вкладов и базовом лимите 1,4 млн ₽ на одного вкладчика в одном банке.